Chez Objectif Dividende, notre mantra est simple, investir dans des entreprises de qualité, ayant payé un dividende constant pendant au moins 10 ans lorsque le prix de l’action est à un niveau de valorisation raisonnable.

Aujourd’hui, nous nous attaquons à un fleuron de l’industrie française, le leader mondial de la pneumatique, Michelin.

Que dire de Michelin ? Si ce n’est que l’entreprise distribue un dividende attractif, à un faible ratio de distribution et des perspectives de croissances encourageantes. Au cours actuel, Michelin ne figure pas dans le Top 10 d’Objectif Dividende, mais reste un bon investissement pour le long terme.

PRÉSENTATION DE L’ENTREPRISE

Michelin est le leader mondial dans la conception et la commercialisation de pneumatiques, les produits du groupe sont réparties entre voitures de tourisme et camionnettes, poids lourds, engins agricoles et génie civil, avions, etc. Michelin est par ailleurs n° 2 européen dans la commercialisation de cartes et guides touristiques ainsi que de ventes d’équipements et de services numériques d’aide à la mobilité sur la route.

Michelin est une entreprise internationale dont la France ne représente qu’un petit marché. La société est bien exposée à l’international pour profiter de la croissance mondiale tout en limitant le risque du marché européen.

PRÉVISIBILITÉ ET CROISSANCE

Chez Objectif Dividende, nous accordons une grande importance à la prévisibilité des entreprises dans lesquels nous investissons. Plusieurs décennies de recherches ont démontré qu’investir dans des entreprises prévisibles réduisez le risque du portefeuille tout en augmentant son rendement. Afin de déterminer si une entreprise est prévisible ou non, nous analysons la croissance du chiffre d’affaires ainsi que la croissance de l’EBITDA sur une décennie entière. Suite à cela nous accordons une note allant de 1 à 10 selon que l’entreprise est très peu prévisible ou fortement prévisible.

Michelin est une entreprise cyclique, c’est-à-dire que l’entreprise est dépendante du cycle économique. Lorsque l’économie va bien, les profits augmentent, lorsque l’économie va mal, les profits baissent. Michelin a été assez consistante depuis 2003 pour une entreprise cyclique, l’entreprise a connu deux forts déclins en 2009 d’abord puis en 2013 et 2014 ensuite.

Nous accordons une note de 5/10 concernant la prévisibilité

PROFITABILITÉ

Notre deuxième critère d’importance est de savoir si l’entreprise est profitable. Quel intérêt y a-t-il à posséder une entreprise prévisible, mais qui ne dégage aucun profit ? Je rappelle à nos lecteurs que nous sommes à la recherche d’entreprises qui nous distribueront un flux croissant de dividende dans le futur, autant s’assurer dès maintenant que l’entreprise est capable de créer de la richesse pour ses actionnaires.

Après analyse de l’entreprise, il est évident que Michelin est une entreprise cyclique ce qui explique la forte chute des indicateurs de performance économique pendant la crise. Néanmoins, les ratios économiques de Michelin sont très bons en dehors de ces fortes périodes de baisse de marché, Le ROE moyen de l’entreprise est de 14.

L’étude des marges nous permet de savoir si l’entreprise possède un avantage concurrentiel. Michelin dispose des marges les plus élevées du secteur, par ailleurs celles-ci sont en croissance depuis 2004.

Nous accordons une note de 6/10 concernant la profitabilité

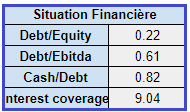

SITUATION FINANCIÈRE

Chez Objectif Dividende, nous préférons ne pas nous exposer à des entreprises trop endettés ou ne pouvant pas assurer le service de leurs dettes. Nous utilisons une batterie de ratio afin de déterminer le niveau et le risque d’endettement de l’entreprise.

Michelin est endetté, mais la situation n’a rien de dramatique, d’autant plus que comme nous l’avons vu plus haut, l’entreprise fait très bon usage de sa dette pour stimuler la croissance de l’entreprise.

Nous accordons une note de 6/10 concernant la situation financière

LE DIVIDENDE

Le dividende est un des éléments cruciaux de notre analyse. Le dividende, c’est notre rémunération directe en tant qu’actionnaire, il se doit d’être stable et croissant à travers le temps, mais aussi de ne pas être risqué, c’est-à-dire que le dividende doit être inférieur au bénéfice par action.

L’entreprise Michelin est généreuse avec ses actionnaires et est une des rares actions françaises à être aussi consistante avec son dividende. Michelin a payé un dividende chaque année depuis 2003 même pendant les années de crises. Avec une croissance moyenne du dividende de 8 %, un rendement au cours actuel de 2,77 % et un ratio de distribution de 35 %, le dividende de Michelin nous semble très attractif.

Nous accordons une note de 8/10 au dividende

COMBIEN PEUT-ON ESPÉRER GAGNER EN INVESTISSANT DANS MICHELIN ? LE CALCUL DU RENDEMENT TOTAL

Pour calculer le rendement total de Michelin, je procède de la manière suivante :

Rendement total = (Prix de l’action en n10 + Dividendes reçus)/Prix de l’action en n0

Calculons le prix de l’action en n10 :

Prix de l’action en n10 = BPA n10 * PER moyen n0

Le bénéfice par action de Michelin en n10 sera de 22,44 € par action

Le PER moyen en n0 est de 13

622,44 € x 13 = 291,69 €

Calculons les dividendes reçus :

Dividendes reçus = DIV n10 x 10

Ce calcul part du principe que les dividendes sont réinvestis, si ce n’était pas le cas, alors :

Dividendes reçus = DIV n1 + DIV n2… + DIV n10

Je pars toujours du principe que les dividendes sont réinvestis :

7,81 € x 10 = 78,08 €

En n10, l’actionnaire sera en possession de :

291,69 € par action + 78,08 € de dividendes reçut = 369,77 € par action

Soit un rendement total de 369,77 € / 119,90 € = 308,40 %

Soit un rendement annualisé de (369,77 € / 119,90 €)^(1/10)-1= 11,92 %

CONCLUSION ET PENSÉE PERSONNELLE

Michelin est à n’en pas douter un fleuron de l’industrie française avec un dividende de qualité et des perspectives de croissances offrant au titre un rendement total très attractif. Même si l’entreprise parait attractive au cours actuel, nous arrivons en fin de cycle économique ce qui pourrait affecter la capacité bénéficiaire de l’entreprise à court terme. Les entreprises cycliques sont plus intéressantes achetés en début de cycle économique. Il existe actuellement sur les marchés des entreprises plus intéressantes, c’est pourquoi Michelin ne figure pas au Top 10 d’Objectif Dividende au cours actuel.